دسته بندی نشده, بازرگانی و صادرات, کارت بازرگانی

نکات کلیدی مقررات صادرات و واردات و اینکوترمز و بیمه و مالیات

اکتبر

آییننامه عضویت اتاق ایران که در سال ۱۳۹۸ تنظیم شده، شرایط و مراحل عضویت در اتاق بازرگانی، صنایع، معادن و کشاورزی ایران را توضیح میدهد. بر اساس این آییننامه:

- انواع عضویت: اتاق ایران چند نوع عضویت را فراهم میکند، از جمله عضویت حقیقی و حقوقی، که بر اساس نوع فعالیت بازرگانی و تجاری فرد یا شرکت تعیین میشود.

- شرایط عضویت: متقاضیان باید شرایطی مانند دارا بودن جواز کسب، کارت بازرگانی، و پرداخت هزینه عضویت را رعایت کنند. همچنین عدم سوءپیشینه در فعالیتهای تجاری از الزامات مهم است.

- مدارک موردنیاز: مدارک اصلی شامل کارت ملی، شناسنامه، اساسنامه شرکت برای اعضای حقوقی و سایر اسناد معتبر است که متقاضیان باید به اتاق ارائه دهند.

- حقوق و وظایف اعضا: اعضا از خدمات اتاق ایران بهرهمند میشوند، مانند دسترسی به اطلاعات بازار، فرصتهای آموزشی، و مشاوره. همچنین، اعضا ملزم به رعایت قوانین و آییننامههای داخلی اتاق هستند.

- فرایند عضویت: فرآیند عضویت شامل تکمیل فرمهای مربوطه، ارائه مدارک، و پرداخت حق عضویت است.

1. آییننامه ماده (۱۰) قانون مقررات صادرات و واردات

این آییننامه به ضوابط و مقررات مربوط به واردات و صادرات کالاهایی اشاره دارد که به صورت قانونی ثبت و تأیید شدهاند. آییننامه به موارد زیر توجه دارد:

- مجوزهای لازم: واردات و صادرات کالاها باید مطابق با ضوابط و با اخذ مجوزهای لازم از نهادهای ذیصلاح انجام گیرد.

- مدیریت فرآیند صادرات و واردات: وزارت صمت و گمرکات بر نظارت و اجرای دقیق فرآیند ثبت و اجرای این قوانین نظارت میکنند.

- تعیین سهمیه: برای برخی کالاها سهمیهبندی مشخص شده است که باید بر اساس آن عمل شود.

2. آییننامه اصلاحی ماده (۱۰) قانون مقررات صادرات و واردات

این نسخه از آییننامه اصلاحات و بهروزرسانیهایی را در مقررات صادرات و واردات در نظر گرفته است که بر مبنای نیازهای جدید تجارت کشور تدوین شده:

- تسهیل در رویههای صادرات و واردات: اصلاحات جدید به منظور کاهش پیچیدگیها و افزایش سرعت فرآیندها است.

- پشتیبانی از صادرکنندگان و واردکنندگان: تلاش میشود تا حمایتهای لازم برای سهولت تجارت بینالمللی ارائه شود.

- تطابق با استانداردهای بینالمللی: آییننامه به گونهای تنظیم شده که با استانداردهای بینالمللی همخوانی داشته باشد تا از مشکلات در فرآیندهای صادراتی جلوگیری شود.

این آییننامهها بر اهمیت رعایت ضوابط و مقررات در کلیه فرآیندهای صادرات و واردات تاکید دارند و عدم رعایت آنها میتواند منجر به توقیف کالا یا محرومیتهای قانونی شود.

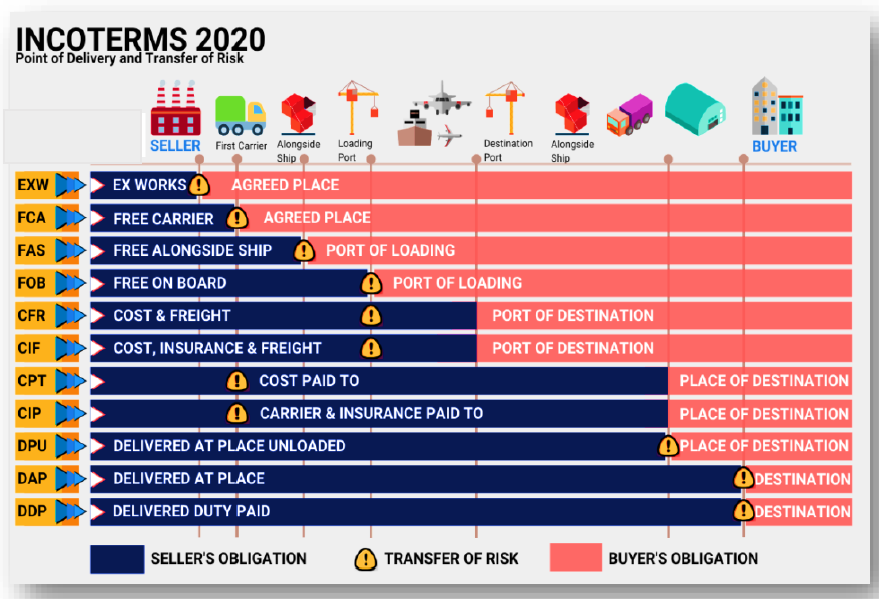

اینکوترمز

تعریف اینکوترمز

اینکوترمز به مجموعهای از اصطلاحات و قوانین بینالمللی گفته میشود که مسئولیتهای خریدار و فروشنده در معاملات بینالمللی را در زمینههای ریسک، هزینهها و مستندات مشخص میکند.

اهداف اصلی اینکوترمز

- ایجاد شفافیت در توزیع مسئولیتها و هزینهها بین طرفین.

- کاهش اختلافات تجاری با ارائه تعاریف دقیق از تعهدات هر طرف.

- افزایش سرعت تجارت بینالمللی و رشد اقتصادی.

تقسیمبندی گروههای اینکوترمز

- گروه E (تحویل در مبدأ): فروشنده کمترین مسئولیت را دارد و کالا را در محل خود تحویل میدهد (EXW).

- گروه F (تحویل به حملکننده): خریدار مسئول حمل اصلی است، و فروشنده کالا را به حملکننده معرفیشده توسط خریدار تحویل میدهد (FCA، FAS، FOB).

- گروه C (تحویل با هزینه حمل): فروشنده هزینه حمل را میپردازد ولی ریسک تا مقصد با خریدار است (CFR، CIF، CPT، CIP).

- گروه D (تحویل در مقصد): فروشنده مسئول رساندن کالا به مقصد است و معمولاً هزینهها و ریسک با فروشنده است (DAP، DPU، DDP).

نکات کلیدی

- نقطه انتقال ریسک: در هر اصطلاح، نقطهای مشخص برای انتقال ریسک از فروشنده به خریدار وجود دارد.

- بیمه: در CIF و CIP فروشنده باید بیمهنامه بگیرد؛ در بقیه موارد توافقی است.

- گواهی بازرسی: این گواهی بهطور معمول در مبدأ صادر میشود و در گروه D در مقصد بررسی میشود.

مثالهای کاربردی

- FOB: تحویل کالا روی عرشه کشتی، به محض بارگیری، ریسک به خریدار منتقل میشود.

- CIF: فروشنده علاوه بر کرایه حمل، بیمه را نیز تا بندر مقصد میپردازد.

- DDP: فروشنده مسئول کلیه هزینهها و تحویل کالا در محل خریدار است، حتی هزینههای گمرکی را نیز تقبل میکند.

کاربرد اینکوترمز در محاسبات گمرکی

برای ارزشگذاری کالاهای وارداتی، بسته به اصطلاح اینکوترمز، هزینه حمل و بیمه به قیمت کالا اضافه میشود.

خلاصه و نکات مهم جزوات بیمه به شرح زیر است:

بیمه

- محاسبه حق بیمه پیمانکاران: در قراردادهای پیمانکاری، پیمانکاران ملزم به ارائه لیست حقوق و پرداخت حق بیمه برای کارکنان خود هستند. این موضوع برای تامین اجتماعی امکان ردیابی و پرداخت حق بیمه از سوی پیمانکاران را فراهم میآورد.

- تخصیص شماره کارگاه: برای پروژههای مختلف، شماره کارگاه اختصاص داده میشود و این شماره برای ثبت و پیگیری پروندههای بیمه ضروری است.

- تعهدات پیمانکاران و کارفرمایان: پیمانکاران باید اطلاعات کارکنان و قراردادها را به تامین اجتماعی ارسال کرده و کارفرمایان نیز باید نظارت داشته باشند که این تعهدات بهدرستی انجام شود.

- مشمولیت ضوابط طرحهای عمرانی: در پروژههای عمرانی، شرایط خاصی برای بیمه پیمانکاران و نحوه محاسبه حق بیمه آنها در نظر گرفته شده که براساس قراردادهای خاص عمرانی تنظیم میشوند.

2. نکات کلیدی جزوه “بیمه – ب”

- سیاستها و قوانین تامین اجتماعی: این بخشنامههای صادر شده از سوی تامین اجتماعی و هیات وزیران، شامل قوانین محاسبه حق بیمه، معافیتهای خاص و روشهای نظارت بر پیمانکاران است.

- اهمیت قراردادهای عمرانی و مشمولیت قوانین خاص: قراردادهای عمرانی دارای قوانین و ضوابط خاصی هستند که باید پیمانکاران و کارفرمایان آنها را رعایت کنند. این قراردادها شامل پیمانهای مربوط به طرحهای تملک داراییهای سرمایهای میشوند که از محل اعتبارات عمرانی تامین میشود.

- قوانین خاص برای محاسبه بیمه پروژههای پیمانکاری: نحوه محاسبه حق بیمه در پروژههای پیمانکاری متفاوت است و براساس نوع پیمان و ماهیت قرارداد، ممکن است پیمانکار ملزم به پرداخت درصدهای خاصی از کل مبلغ قرارداد باشد.

این جزوات قوانین و دستورالعملهایی را برای اطمینان از رعایت تعهدات بیمهای در قراردادهای پیمانکاری و عمرانی ارائه میدهند و هدف اصلی آنها حمایت از حقوق کارکنان و جلوگیری از تعویق در پرداخت حق بیمه است.

مالیات

- سامانه مؤدیان و پایانههای فروشگاهی: این سامانه برای شفافیت مالی و بهبود نظارت مالیاتی در کشور طراحی شده است. با ثبتنام مؤدیان و استفاده از پایانههای فروشگاهی، معاملات مالی شفافتر و نظام مالیاتی دقیقتری ایجاد میشود. این سامانه از جمله کارپوشهای است که پروندهها، اطلاعات مالی و پرداختهای مؤدیان در آن ثبت میشود.

- انتخاب شرکت معتمد: مؤدیان برای ارسال صورتحسابهای الکترونیکی باید از شرکتهای معتمد دارای مجوز استفاده کنند که میتواند بر اساس نوع شرکت و خدماتی که ارائه میدهد، متفاوت باشد.

- شناسه حافظه مالیاتی یکتا: شناسه یکتای حافظه مالیاتی برای هر مؤدی ثبت میشود و با اتصال به ابزارهای پرداخت الکترونیک و پایانهها، مدیریت بهتری برای پرداخت مالیات فراهم میشود.

- فرآیند دریافت و ارسال صورتحسابها: مؤدیان میتوانند از سامانههای الکترونیکی و کلیدهای رمزنگاری برای ارسال اطلاعات صورتحسابها استفاده کنند.

- مدیریت حسابهای بانکی: هر مؤدی باید حسابهای بانکی خود را در سامانه مالیاتی ثبت کند تا امور مالیاتی و پرداختها بهدرستی پیگیری شوند.

این سامانهها و قوانین مرتبط بهگونهای طراحی شدهاند که شفافیت مالی را افزایش دهند و به مؤدیان در مدیریت دقیقتر امور مالی و مالیاتی کمک کنند.

این نکات به شما دیدگاهی کلی درباره قوانین و استفاده از سامانههای مالیاتی برای بهبود شفافیت و کارایی در حوزه مالیات میدهد.